目前我国在国家及行业企业层面的碳核算体系已经建立较为完善,基于产品及个人的碳核算体系目前还正在探索试验中。综合来看,所有的碳核算体系都旨在提供国家、产品系统、组织、项目的温室气体量化方法,同时也规定了相应的信息报告形式。在我国碳核算体系的建立中,浙江碳核算发展,其主要参与者为国家相关机构,浙江碳核算发展,包括国家发改委、生态环境部、***化管理委员会、国家认证认可监督管理委员会、中国人民银行等部门,浙江碳核算发展。同时,还包括在碳核算体系建设过程中,提供咨询建议的各行业重点单位、高校研究部门等。基于连续监测的方法是指通过直接测量排放气体流量和排放气体中的温室气体浓度来计算温室气体排放量。浙江碳核算发展

针对企业,2016年6月1日,***《工业企业温室气体排放核算和报告通则》(GB/T32150-2015)实施,全部代替标准《工业企业温室气体排放核算和报告通则》(GB/T15496-2003);2019年起,生态环境部又将碳排放的核算与报告要求文件升级为推荐性的***计划,如《20201771-T-303温室气体排放核算与报告要求***部分:发电企业》,并将覆盖范围延伸到了种植业企业和畜禽规模养殖企业。针对第三方机构,2017年,在ISO14064的基础上,国家认证认可监督管理委员会发布了行业标准《组织温室气体排放核查通用规范》;同年,国家发改委出台了《全国碳排放权交易第三方核查参考指南》,用于规范组织温室气体排放的核查工作。2021年《全国碳排放权交易配额总量设定与分配实施方案(发电行业)》实施以后,国内发电行业企业将根据国家的文件和标准实施,进入全国碳市场体系下的核算核查和交易履约阶段;发电行业以外其他行业的重点排放单位,将继续根据所在试点省市的原管理办法进行核算报告及交易履约。 浙江碳核算发展碳核算可助力金融机构完善企业碳排放数据,将气候风险管理嵌入金融机构业务流程。

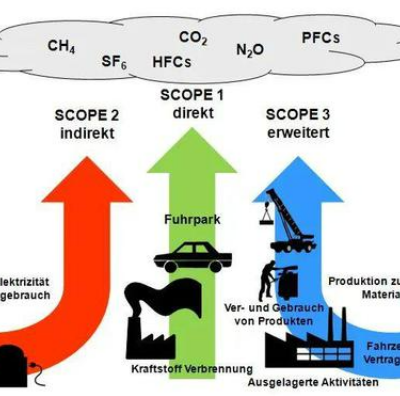

自1997年《京都议定书》通过以来,***均开展了一系列的减排措施,以应对由工业化带来的气候变化。但不同国家、不同地区、不同企业等控排主体,都需要依托于科学数据来明确减碳目标、度量减碳成效。碳核算即是一种测量工业活动向地球生物圈直接和间接排放二氧化碳及其当量气体的措施。可以看到,从核算对象来说,开展碳核算至少需要包含以下两点条件:一是划定造成温室效应的气体,二是确定工业活动主体。温室气体是大气中吸收和重新放出红外辐射的自然和人为的气态成分,包括二氧化碳(CO2)、甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟化碳(PFCs)、六氟化硫(SF6)和三氟化氮(NF3)等。由于不同气体对温室效应的影响程度有所不同,气候变化专门委员会(IntergovernmentalPanelonClimateChange,IPCC)提出了二氧化碳当量(CO2e)这一概念,以统一衡量这些气体排放对环境的影响。而基于全球变暖潜能值(GWP),可以看到不同气体相对于二氧化碳而言对温室效应的影响程度。

与国际碳排放交易体系(如欧盟和美国加州等交易体系)相比,中国6个试点比较大的不同在于对间接排放的取舍。碳核算中的间接排放存在重复计算问题。比如,发电厂燃煤产生的排放对电厂而言属于直接排放,但对用电单位而言属于间接排放。国际做法是在碳排放量化和配额分配环节中不考虑间接排放,以避免总量的重复计算。然而,中国的实际情况是发电企业并不具备马上转嫁碳成本的能力。中国要实现碳市场对电力控排的倒逼机制,就需要从生产和消费两方面考虑。在各试点碳核算的实践中,天津发现一家企业的生产工艺中需要用到电极(阳极)碳棒,这种碳棒有二氧化碳排放,需要定期更换。但此类排放不涉及能源消耗,且年排放量固定,不具有减排潜力。从技术层面考虑,应该纳入核算范围,但从减排角度考虑,核算的意义并不大。碳排放数据核算直接关系碳减排政策的合理性、管理与运作机制的有效性,并影响碳达峰、碳中和目标的实现。

碳核算的对象是市场参与主体,核算范围的实质是确定哪些温室气体、哪类排放源是需要承担碳成本的,其核算方法是量化排放的标尺。因此,碳核算是1吨二氧化碳当量在市场中同质、同量的重要依据。2013年,深圳、北京、天津、上海和广东5个试点正式运行,各试点的碳核算指南已经在历史排放和首年履约排放量统计过程中得到了实际应用。今年,湖北、重庆试点相继启动,重庆已公布其碳核算指南,湖北有望近期公布。目前已有的6个试点碳核算标准,在体系框架、基本原则、方法学等方面求同,在温室气体种类、工艺排放源识别、数据来源等细节方面存异。今年2月,国家发改委发布通知,开展重点排放单位温室气体排放报告工作,要求重点排放单位的碳核算,要依据国家发改委公布的“行业企业温室气体排放核算方法与报告指南”,首批发布的10个行业标准涉及钢铁、化工、电解铝、发电、电网、镁冶炼、平板玻璃、水泥、陶瓷、民航等行业。 对于整体数据质量较高的行业,国内碳市场鼓励重要的排放因子参数采用企业实测值,其他均可采用缺省值。天津企业碳核算服务

碳平衡法中,碳排放由输入碳含量减去非二氧化碳碳输出量得到。浙江碳核算发展

碳排放的核算主要是通过收集历史碳排放数据确定基准值,结合未来发展计划,比如产量、投资等因素,再由此测算未来碳排放的潜力。碳排放核算方法主要有三钟:包括排放因子法、质量平衡法、实测法。其中,排放因子法是目前应用为普遍的方法。碳排放核算途径通常可分为自上而下和自下而上两大类。所谓自上而下,指的是国家层面的宏观测量。那反过来,自下而上则是下级单位的自行测算后向上级单位披露与汇总统计,包括企业的自测与披露,地方对国家的汇报汇总及各国对国际社会提交反馈。企业是如何进行碳核算的?要做好企业碳排放核算,首先要了解企业层级温室气体排放的三种核算边界,即直接排放和间接排放。直接排放指的是在企业实体控制范围之内,直接控制或拥有的排放源所产生的直接排放,包括静止燃烧、移动燃烧、化学或生产过程或无组织逸散等活动。间接排放指的是企业自用的外购电力和热力所产生的间接排放,也包括使用电力、蒸汽、热水、制冷器等。 浙江碳核算发展

捷亦碳(上海)科技有限公司致力于机械及行业设备,是一家招商型的公司。公司自成立以来,以质量为发展,让匠心弥散在每个细节,公司旗下碳核算和认证,碳减排节能技术,ESG服务深受客户的喜爱。公司注重以质量为中心,以服务为理念,秉持诚信为本的理念,打造机械及行业设备良好品牌。捷亦碳秉承“客户为尊、服务为荣、创意为先、技术为实”的经营理念,全力打造公司的重点竞争力。